Los impuestos no sirven para reducir la desigualdad en España. Mientras que las prestaciones monetarias directas recortan la desigualdad en algo más de un 30%, los impuestos sólo lo hacen en un 2,8%, según un estudio de Fedea.

La crisis económica, zarpazo del desempleo mediante, ha disparado la desigualdad económica en España. Las diferencias entre los que más y menos renta tienen se agravan. Y el sistema tributario español está lejos –muy lejos- de convertirse en una herramienta realmente efectiva para combatir la desigualdad. Por el contrario, las sucesivas reformas lo encaminan a hacerlo cada vez menos eficaz en este ámbito.

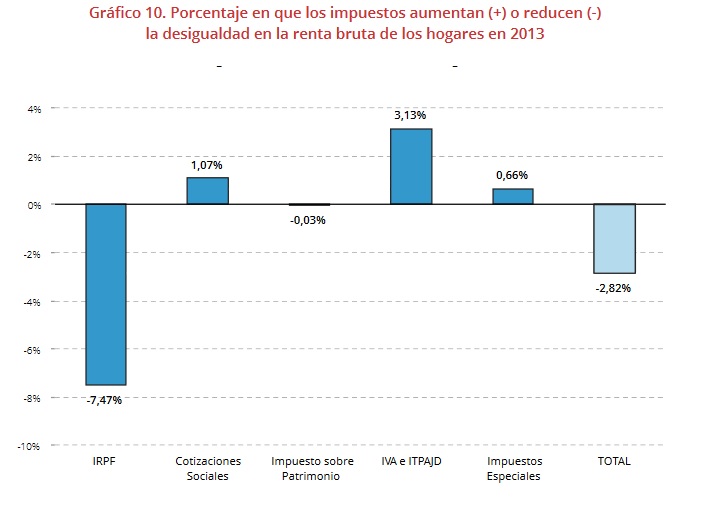

El sistema tributario español, tal y como está diseñado, sólo consigue reducir las desigualdades en la distribución de la renta de los hogares un 2,82% -medidas por el índice de Gini-, mientras que el uso de prestaciones monetarias directas para los que los más desfavorecidos estarían consiguiendo recortar la desigualdad algo más del 30%, según los datos del nuevo Observatorio sobre el reparto de los impuestos entre los hogares españoles elaborado por la Fundación de Estudios de Economía Aplicada (Fedea) con datos correspondientes a 2013. [Ver aquí informe completo].

“El papel de los impuestos contra la desigualdad en España es muy modesto”, sostiene Jorge Onrubia, profesor de la Universidad Complutense de Madrid y uno de los autores del informe de Fedea. “Parece claro que el Estado es más eficaz en la redistribución de la riqueza por la vía del gasto [prestaciones] que por la vía del ingreso [impuestos]”.

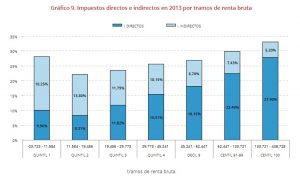

Y es que en la arquitectura fiscal nacional tan sólo el IRPF funciona como un impuesto progresivo y netamente redistribuidor. Mientras las cotizaciones sociales –con su sistema de máximos y mínimos- y los impuestos indirectos –IVA e impuestos especiales como el de los hidrocarburos, el tabaco o el alcohol-, cuyo peso es creciente, son puramente regresivos, y por ello afectan con mayor intensidad a los ciudadanos de menor renta.

“El IRPF es el único impuesto distributivo, es el que soporta la capacidad redistributiva de todo el sistema fiscal. El resto de impuestos aumenta la desigualdad de la renta de partida. El resto es regresivo”, concluye Onrubia. Y a lo largo de la última legislatura, como sucede en otros países de nuestro entorno, se ha avanzado en la subida de los impuestos indirectos, los más regresivos, y en la rebaja del IRPF, el único que tiene un efecto evidente como redistribuidor.

De hecho, mientras que el impacto del IRPF consigue reducir la desigualdad de renta en un 7,47%, el efecto de las cotizaciones sociales la aumentan un 1,07%, el de los impuestos especiales la agrava un 0,66% y el IVA dispara la desigualdad entre los hogares en un 3,13%. Este juego de pesos entre unos impuestos y otros –tax mix– provoca que los hogares más pobres acaben soportando cargas impositivas más altas que las rentas medias y, también, muy similares a las de los hogares más ricos.

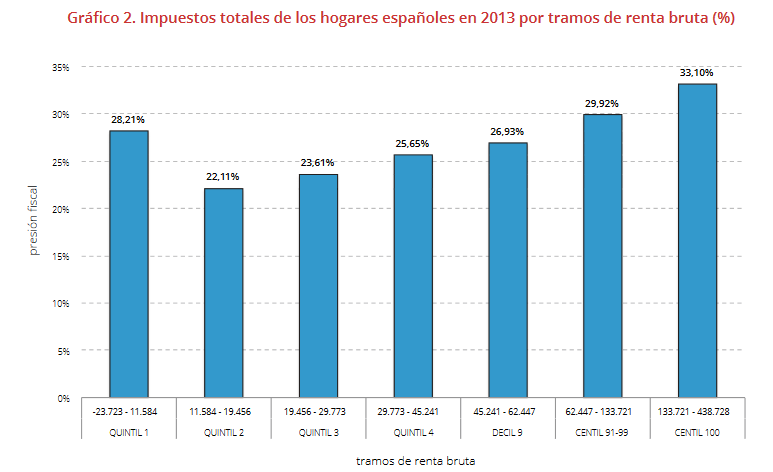

Y es que, según el informe de Fedea –elaborado por Jorge Onrubia, Julio López Laborda y Carmen Marín- el 20% de los hogares españoles con menor renta soportan una presión fiscal del 28,21% (esto es, el 28% de sus ingresos brutos ha de ser destinado al pago de impuestos). Sin embargo, los hogares con rentas medias soportan tipos medios fiscales inferiores, de entre el 22,11% y el 26,93%.

Y los hogares más ricos cargan con una presión fiscal muy similar al de los ciudadanos más pobres. El 10% de los hogares con mayor renta pagan un tipo de medio de todos los impuestos del 29,92 y el 1% de los ultrarricos españoles del 33,1%. ¿Por qué el sistema fiscal –como el de otros países europeos- equipara la presión fiscal de los más pobres y los más ricos, mientras que las rentas medias consiguen reducir la carga impositiva?

“Esta singularidad se debe fundamentalmente al peso que alcanzan para los hogares situados en el primer quintil [los de rentas más bajas] los impuestos indirectos, en especial el IVA, y las cotizaciones sociales, sujetas a la aplicación de bases mínimas de cotización”, explican los autores. Esto es, aunque las rentas sean bajas, los hogares siguen consumiendo, con lo que pagan IVA e impuestos especiales, que tiene un peso proporcionalmente mucho mayor por sus bajos ingresos. Y aunque las rentas sean bajas, los ciudadanos siguen cotizando a la Seguridad Social el mínimo exigido, que tiene un peso porcentualmente importante en el conjunto de la renta del hogar.

“El sistema tributario español en su conjunto es redistributivo, pero poco. Corrige un poco la desigualdad, pero sólo gracias al IRPF”, sostiene Julio López Laborda (Universidad de Zaragoza). “El sistema fiscal es progresivo, un poco. Pero parece que se dirige hacia la proporcionalidad”. O lo que es lo mismo, a que la presión impositiva acabe siendo la misma o muy similar entre todos los tramos de renta. Con lo que el mito de redistribución vía impuestos se volverá aún más mito.

IMAGEN: Flickr | r2hox.