COATO es una gran cooperativa que extiende sus ramas en otras actividades agrarias más allá de las principales como, por ejemplo, la almendra. El 28 de abril de 1.999 fue inscrita en el Registro Mercantil la Sociedad Cooperativa Pimentón del Guadalentín. El Consejo Rector de la misma estaba presidido por Pedro Piernas Cánovas y con Bartolomé Martínez López como vocal, ambos con cargos en COATO, vicepresidente e interventor, respetivamente. Además, fue COATO quien puso el capital social de 190 millones de pesetas. Por tanto, podemos decir que Pimentón del Guadalentín era una cooperativa dependiente de COATO.

Según la documentación a la que han tenido acceso los compañeros de Diario16, se concluye que esta cooperativa fue constituida para solicitar una subvención procedente, en parte, de fondos europeos. Pimentón del Guadalentín cobró dicha ayuda, algo que fue demostrado en sentencia de los tribunales de la Región.

Sin embargo, el control financiero realizado por la Intervención General de la Consejería de Economía y Hacienda de la Región de Murcia del proyecto ejecutado por Pimentón del Guadalentín solicita el inicio del procedimiento de reintegro de la ayuda indebidamente percibida, es decir, que la propia Intervención ya determinó la existencia de un fraude en el cobro de la subvención.

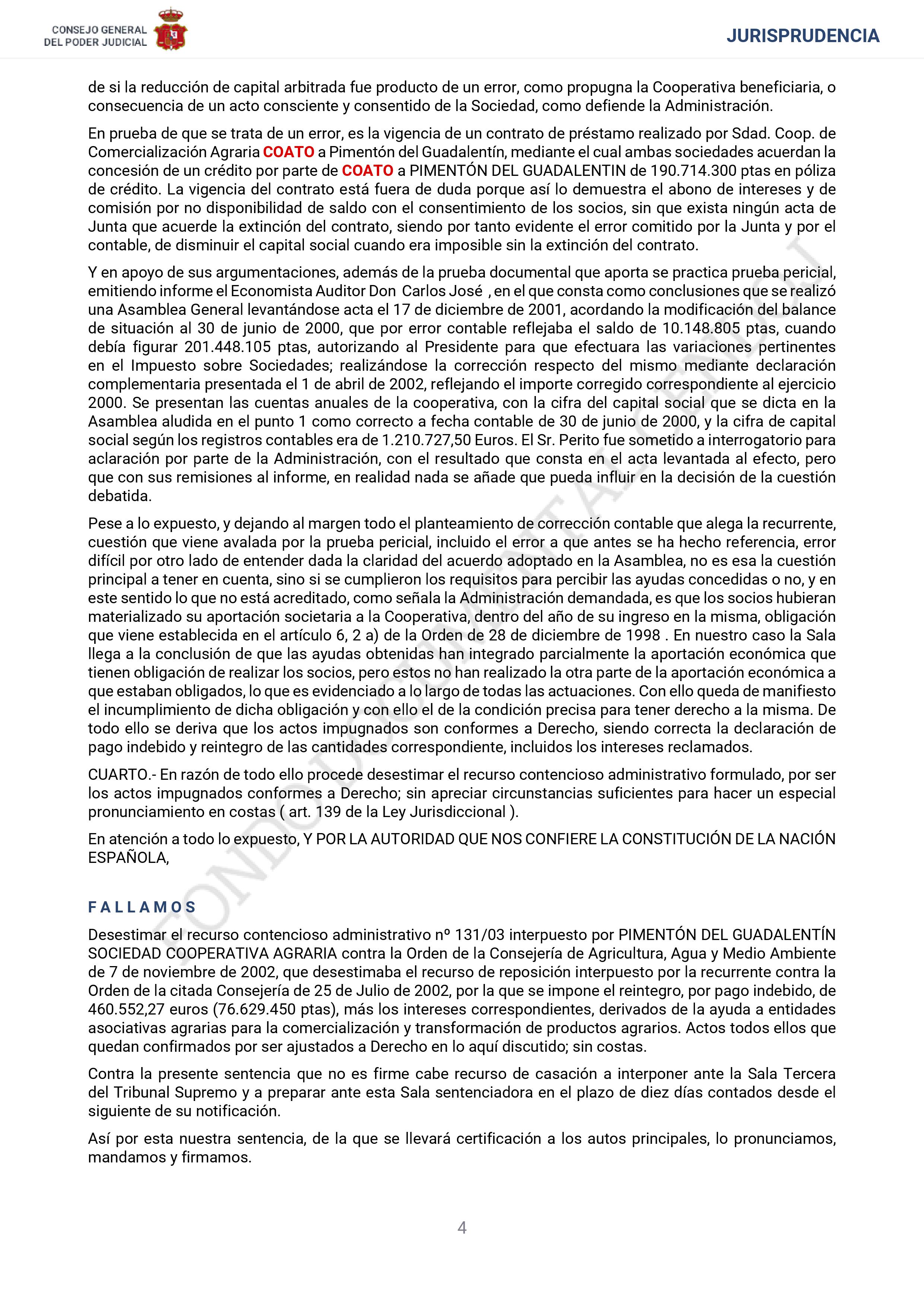

La Cooperativa, por su parte, presentó un recurso contencioso administrativo ante el Tribunal Superior de Justicia de la Región de Murcia (TSJRM), recurso que fue desestimado y se le impuso la devolución, por pago indebido, de 460.552,27 euros más los correspondientes intereses.

La cooperativa sólo presentó las cuentas anuales de los años 1.999 y 2.000. Esto quiere decir que en ese año dejó de tener actividad económica alguna. La propia Agencia Tributaria la dio de baja provisional en el índice de entidades por no presentar el Impuesto de Sociedades. Estos hechos llevan a la conclusión de que la verdadera actividad económica de Pimentón del Guadalentín era, presuntamente, el propio cobro de dicha subvención.

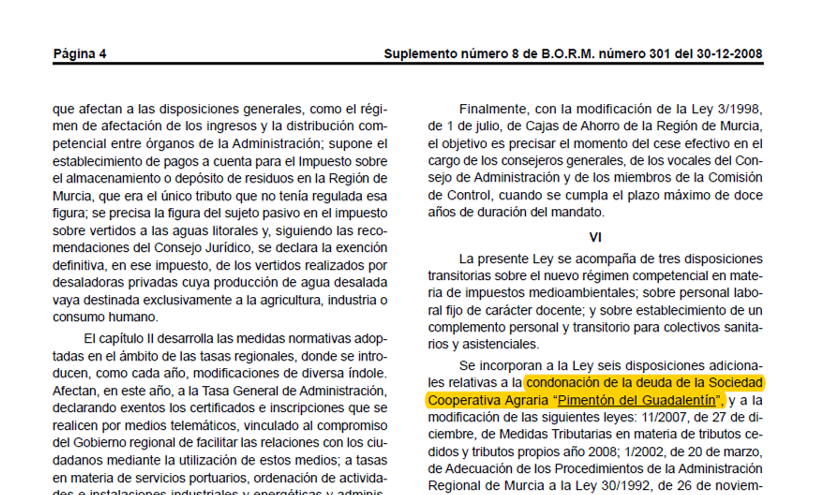

Sin embargo, fue el propio presidente de la Región de Murcia quien se encargó de finiquitar el asunto. El día 30 de diciembre de 2.008 apareció publicada en el Boletín Oficial de la Región de Murcia (BORM), en el apartado de Presidencia, la Ley 7/2.008, de 26 de diciembre, de Medidas Tributarias y Administrativas en materia de Tributos Propios y Tasas Regionales para el año 2.009. Hasta aquí, todo normal. Sin embargo, en el texto de una ley tributaria aparece la siguiente disposición:

Es decir, que el gobierno de la Región de Murcia coló la condonación de la deuda en una ley y, por lo tanto, aprobó por ley que Pimentón del Guadalentín no devolviera el dinero de una subvención que se había cobrado de manera irregular, según se puede comprobar en la decisión adoptada por la Intervención de reclamar el dinero de la ayuda. El presidente de ese gobierno era el ahora europarlamentario Ramón Luis Rubiales y la ley en la que se condonaba esa deuda provenía de Presidencia.

¿Cómo pudo ocurrir que el presidente de una Comunidad Autónoma, el órgano que es responsable de que las subvenciones se adecúen a su utilidad real, perdonara unas cantidades reclamadas por su propia administración porque se había cometido un fraude en el cobro de las ayudas? Según los afectados consultados por Diario16, el presidente de COATO, José Luis Hernández Costa, «movió sus hilos e hizo que las organizaciones agrarias presionaran al Gobierno Regional y a la Asamblea para condonar esa deuda».

Sin embargo, ¿qué justificación se dio para tomar esta medida que afectaba a las arcas públicas? Según el Boletín de la Asamblea de Murcia, se justifica el perdón de esa deuda en que la aplicación de la resolución de la Intervención repercutiría «de manera directa en los trabajadores que son los responsables subsidiarios contra los que habría que dirigir la petición de reintegro». No obstante, esa interpretación es incorrecta puesto que esa deuda repercutiría, en todo caso, sobre Pimentón del Guadalentín que fue quien cobró la subvención. Subsidiariamente debería repercutir en los socios de la cooperativa que, en realidad, son empresarios agrarios, no trabajadores.

¿Existen deudas con la administración si lo adeudado procede de un fraude? La verdad es que se condona una deuda cuando, en realidad, lo que se perdona es un fraude de 460.552,27 euros que se concedió a una cooperativa sin ningún tipo de actividad económica. ¿Dónde fue ese dinero? ¿Quién se lo quedó? ¿Fueron los cooperativistas? ¿Fue el Consejo Rector presidido por el vicepresidente de COATO?

Estas son algunas preguntas que se hacen los afectados de la cooperativa presidida por José Luis Hernández Costa. Sin embargo, hay mucho más, en base al estudio de la documentación a la que ha tenido acceso, que iremos desvelando en futuras entregas.