En artículos anteriores ya pudimos comprobar a través de un documento interno al que ha tenido acceso Diario16 cómo los colaterales presentados por Emilio Saracho al Banco de España para solicitar la línea de liquidez de urgencia (ELA) eran insuficientes y no se correspondían con la realidad del Popular puesto que tenía, al menos, 30.000 millones más correspondientes a activos inmobiliarios.

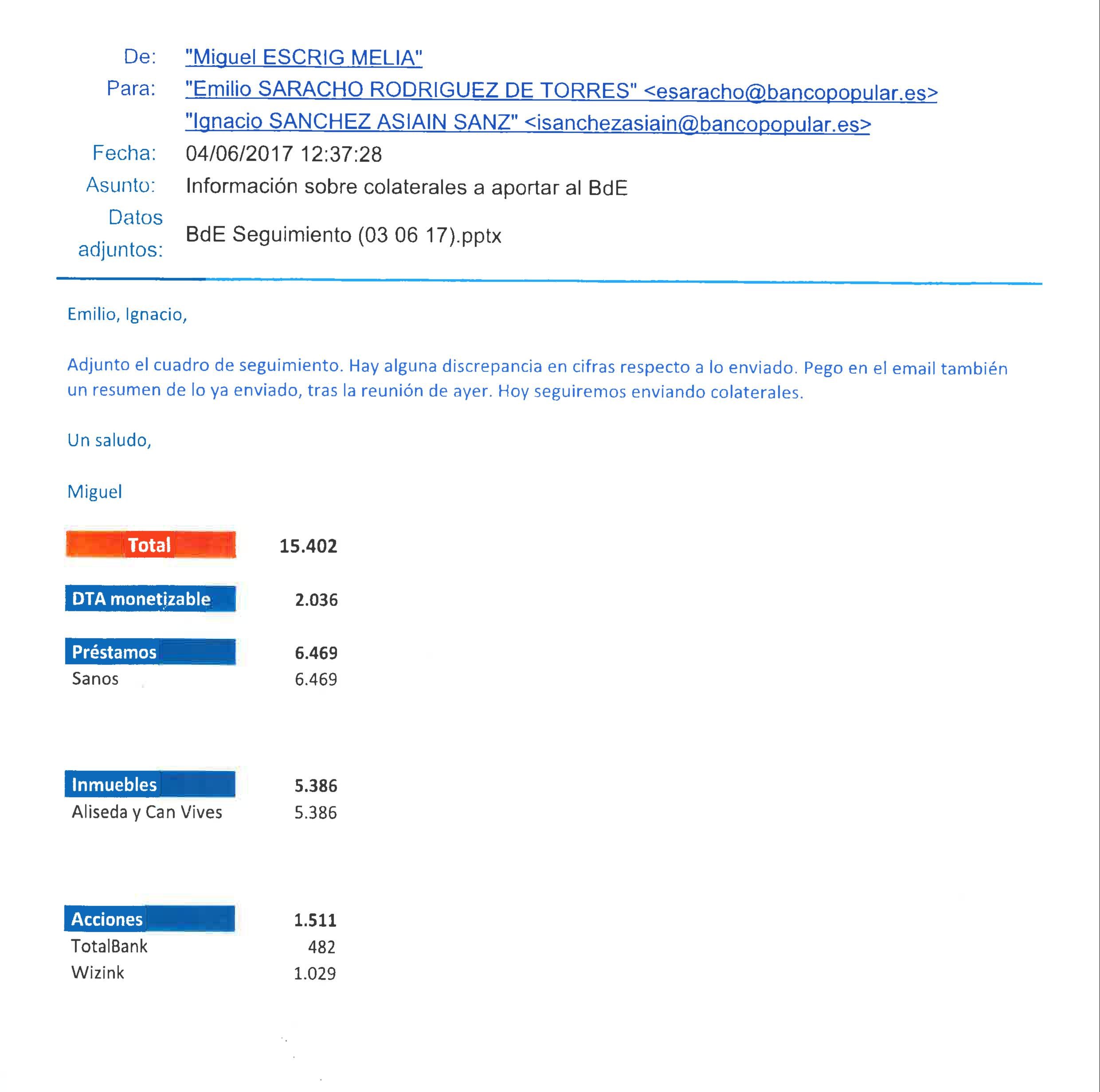

Como podemos ver en el documento, se presentaron colaterales por valor de 15.402 millones de euros que, evidentemente, eran insuficientes para acceder a la línea que el Popular tenía disponible de 9.500 millones.

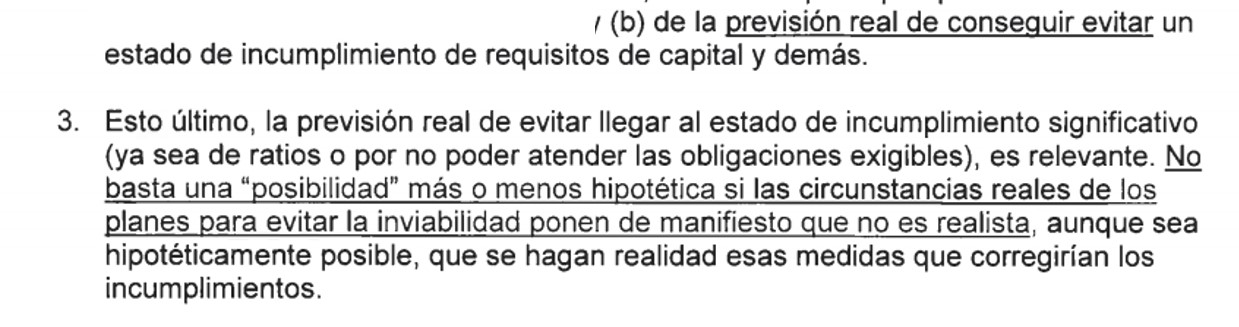

Este movimiento fue uno más de los que se realizaron desde que Emilio Saracho firmara el contrato con el despacho de cabecera del Santander, con Uría y Menéndez, cuando aún no disponía de poderes para hacerlo. Sin embargo, en el documento remitido por Juan Miguel Goenechea, socio del bufete, a Joaquín Hervada, secretario del Consejo de Administración del Banco Popular, se recibieron instrucciones muy precisas sobre las razones que evitarían responsabilidades a los administradores respecto a una declaración de inviabilidad de la entidad. En concreto, en uno de los puntos de ese documento se señala lo siguiente:

Cuando Uría afirma que «No basta una “posibilidad” mas o menos hipotética si las circunstancias reales de los planes para evitar la inviabilidad ponen de manifiesto que no es realista», a lo que se refieren es a presentar ante el Consejo de Administración una situación en la cual no se puedan poner encima de la mesa soluciones alternativas y se haga inevitable declarar la inviabilidad. Al presentar Saracho unas garantías insuficientes para acceder a la totalidad de la ELA que tenía disponible el Popular se presentaba una situación de hechos consumados ante la cual no cabían más soluciones que el de declarar likely to fail al banco. Recordemos que el problema al que había abocado Saracho con su gestión al Popular no era de solvencia sino de liquidez y el hecho de impedir el acceso a la línea de urgencia presentando unas garantías insuficientes posibilitaban que se pudiera implementar al plan que ya estaba puesto en marcha por el FROB y la JUR desde el día 3 de junio, es decir, el día anterior a que Escrig enviara ese correo a Saracho.

Esa entente Saracho-Uría-De Guindos-PP-Santander queda descubierta con esta presentación de colaterales muy inferiores a los que pudo haber presentado Saracho porque, según las instrucciones recibidas del despacho de referencia del Santander y el bufete de Luis de Guindos, había que presentar al Consejo de Administración un escenario apocalíptico en el que no hubiera duda sobre la imposibilidad del Popular para hacer frente a sus obligaciones, en este caso, no de capital sino de liquidez.

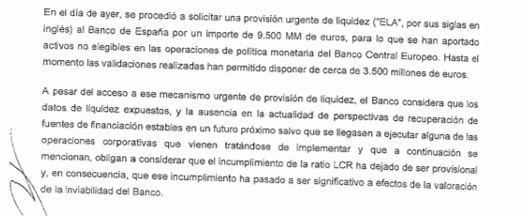

La imposibilidad de acceder a la línea completa de liquidez (9.500 millones) y la fuga masiva de depósitos de los días 5 y 6 de junio hicieron que la liquidez se resintiera que provocó una situación exacta a la expuesta por Uría en su documento. En el acta de la reunión del Consejo de Administración, Saracho expone la situación de este modo y, como se podrá comprobar, el mensaje es exactamente el mismo que el presentado por el despacho de cabecera del Santander:

Las connivencias entre Saracho, Uría, De Guindos, el Partido Popular y el Santander son bastante claras en muchos puntos de la operación, sobre todo teniendo en cuenta que el bufete llevaba trabajando con Saracho antes, incluso, de que fuera nombrado oficialmente como presidente en la Junta de Accionistas del mes de febrero. Sin embargo, provocar en apenas 5 días la crisis de liquidez que llevó al Popular a ser intervenido y regalado al Santander por un euro para, de este modo, rescatar a la entidad cántabra —tal y como reflejan los datos y las cuentas del propio banco presidido por Ana Patricia Botín— al precio de arruinar a más de 305.000 familias, y con los documentos publicados en este artículo, la complicidad es obvia y se convierte en una confirmación más de que el Caso Popular no es más que la culminación de una operación diabólica que tenía como único fin que el Santander siguiera vivo. Aun así, sigue perdiendo clientes importantes, grandes cuentas y, sobre todo, activos. En esta situación, ¿el azul se habrá convertido ya en el objetivo prioritario del rojo?