Los datos del Banco Popular en el primer trimestre de 2017, es decir, durante los meses en que Saracho estuvo tomando contacto con la entidad y no realizó una gestión directa en la misma, muestran cómo la situación del banco daba una previsión clara de recuperación si se hubiesen aplicado las medidas incluidas en el Plan de Negocio aprobado en 2016.

La razón principal por la que el Banco Popular fue resuelto no fue otra que la crisis de liquidez originada y potenciada en el segundo trimestre de 2017, en varios momentos clave:

- 3 de abril de 2017: Hecho Relevante de re expresión de las cuentas de 2016

- 20 de abril de 2017: Discurso de Emilio Saracho en la Junta General de Accionistas

- 11 de mayo de 2017: Noticia publicada en El Confidencial sobre la venta para evitar la quiebra

- 31 de mayo de 2017: Filtración a Reuters en referencia a la resolución del Popular

- 5-6 de junio: Salida masiva de depósitos de organismos, administraciones y empresas públicas

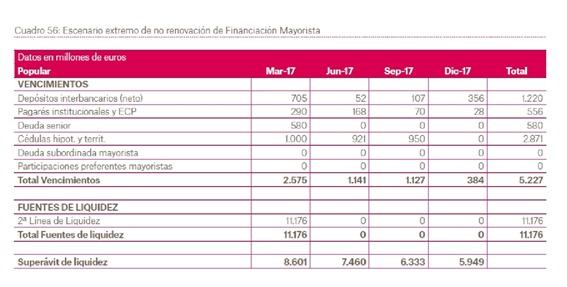

Sin embargo, las previsiones de liquidez del Banco Popular eran otras tras los resultados del primer trimestre y ni siquiera en el peor de los escenarios podían augurar lo que ocurrió. Así se refleja en un documento interno al que ha tenido acceso Diario16, según el cual, la entonces sexta entidad financiera de España tenía capacidad para disponer en diciembre de 2017 de un superávit de liquidez de 5.949 millones de euros si se hubiesen implementado las medidas aprobadas en el Plan de Negocio de 2016 y que fueron paralizadas de manera inexplicable por Saracho.

Como se puede comprobar en este cuadro, tras el primer trimestre de 2017 el Banco Popular disponía de un superávit de liquidez de 8.601 millones de euros, cantidad que fue dilapidada en menos de tres meses.

La pérdida de confianza en la entidad tras los dos momentos de crisis del mes de abril arriba referidos más los brutales efectos de la noticia sobre la venta del banco, no inmutaron a Saracho, quien continuó defendiendo que no había que tomar ninguna medida, tal y como ocurrió en la reunión del Consejo de Administración del día 18 de mayo, cuando afirmó que «la perspectiva de solicitar un ELA al Banco de España, resaltando que se lleva trabajando en las premisas necesarias para poder solicitarlo, especialmente mediante la puesta a su disposición de los colaterales que podrían utilizarse. Comenta las conversaciones habidas con la CNMV sobre las obligaciones de tener que comunicar a los mercados haber necesitado acudir a un ELA. Destaca que el momento de pedir un ELA no ha llegado, ni se prevé que llegue puesto que el Banco tiene actualmente liquidez suficiente», se puede leer en el acta de aquella reunión.

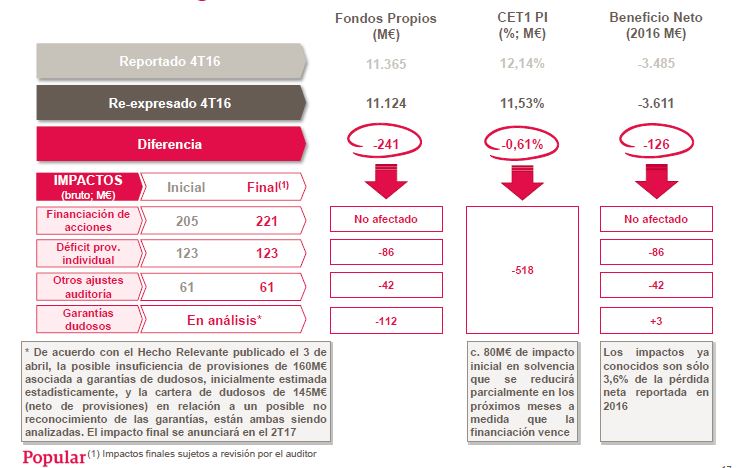

El Popular, tras el primer trimestre, era una entidad con capacidad suficiente como para haber continuado operando. No obstante, Saracho tenía como único objetivo la venta del mismo, tal y como reconoció a varios directivos y consejeros. Ante unos datos que reflejaban una mejora de la situación de una entidad sistémica, no tardó en lanzar su primera andanada con la publicación de un Hecho Relevante sobre una re expresión de cuentas que un efecto muy limitado en la situación del Popular, tal y como podemos comprobar en este otro documento interno que obra en poder de Diario16:

Tanto este documento como la tabla sobre la liquidez fueron hechas públicas el día 5 de mayo de 2017, es decir, 6 días antes de que saliera publicada la noticia de El Confidencial y 28 días antes de que la JUR y el FROB iniciaran el proceso de resolución (Proyecto Hipócrates). En una situación como la mostrada por esta documentación interna, ¿cómo es posible que cayera la sexta entidad financiera por una crisis de liquidez?

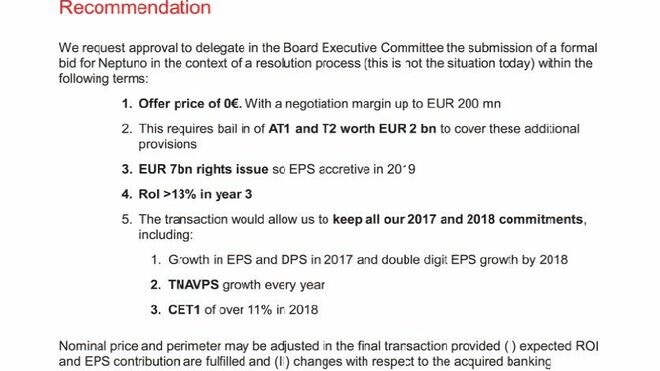

Todo tiene que ver con la gestión que hizo Saracho en el tiempo que ocupó la Presidencia del Popular. Ninguno de sus movimientos iba orientado a la recuperación del banco sino a dejarlo en una situación límite que permitiera que la venta al Santander fuera más fácil y en base a las condiciones que planteó la entidad cántabra el día 25 de mayo en su Proyecto Neptuno.

Un banco con unas ratios de capital como las señaladas en el documento y con unos fondos propios de más de 11.000 millones no podía ser vendido por una cantidad tan ridícula como la planteada por el Santander que oscilaba entre los 0 y los 200 millones de euros y sólo en un escenario de resolución. Por esta razón había que provocar la inviabilidad del banco. Por solvencia no se podía porque, tal y como se confirmó en el informe pericial del Banco de España, el Popular era solvente el día 6 de junio. Por tanto, había que hacerlo por la vía de la liquidez. Ahí Saracho lo bordó para desgracia de más de 305.000 familias que fueron arruinadas para rescatar al Santander.