Cuando una institución está obligada por ley a recabar informes de un experto independiente a la hora de adoptar una decisión se contrata a esa empresa a través de un proceso de licitación en el que deben presentarse los conflictos de interés que pudiera tener dicho experto. En el proceso de resolución del Banco Popular, la Junta Única de Resolución (JUR) licitó la contratación en el mes de mayo de 2.017 y se le concedió el contrato a Deloitte, tal y como se puede comprobar en la documentación contractual a la que Diario16 ha tenido acceso.

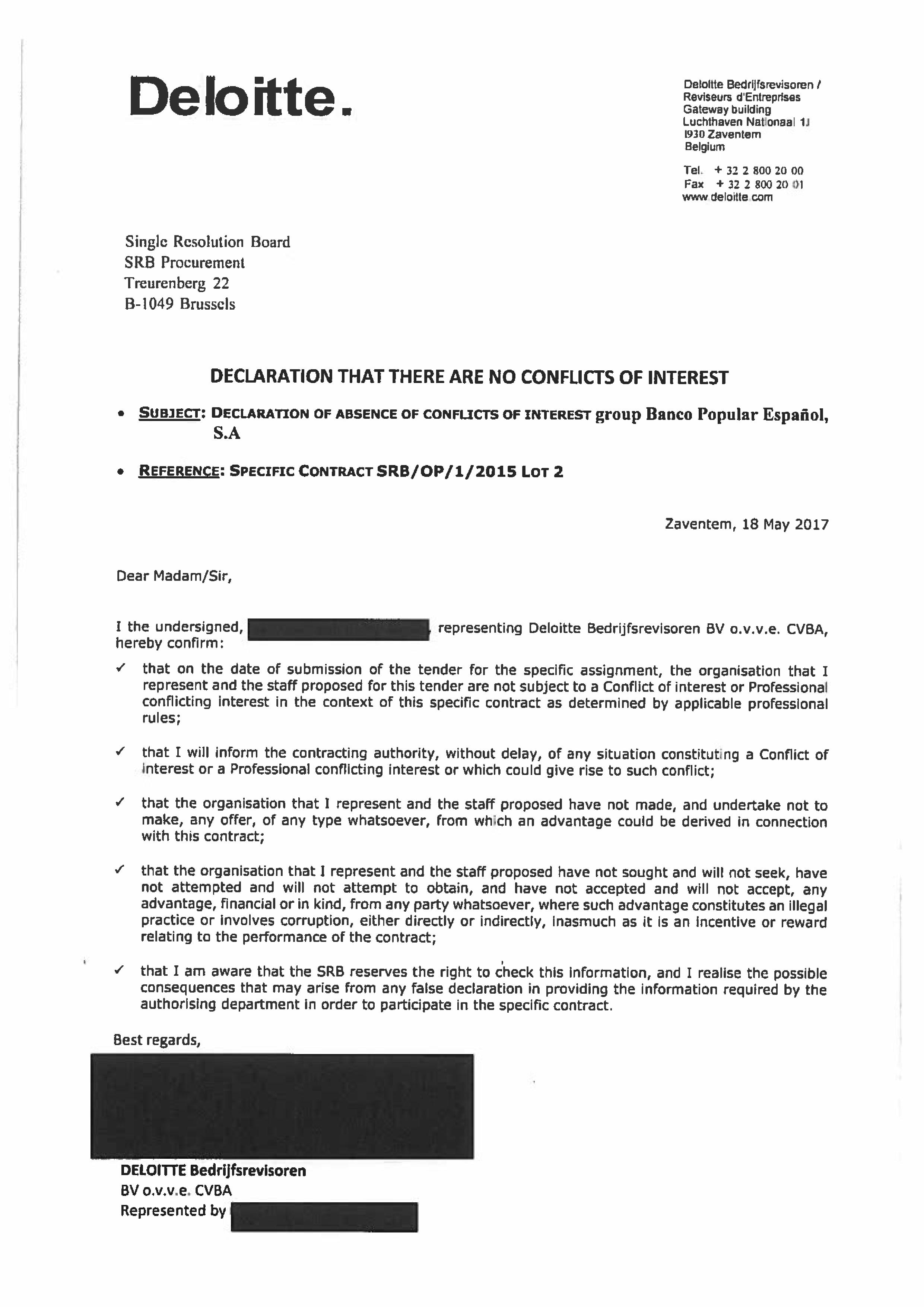

El día 18 de mayo de 2017 Deloitte envió a la JUR una declaración en la que afirmaba que no tenía ningún conflicto de interés respecto al Banco Popular.

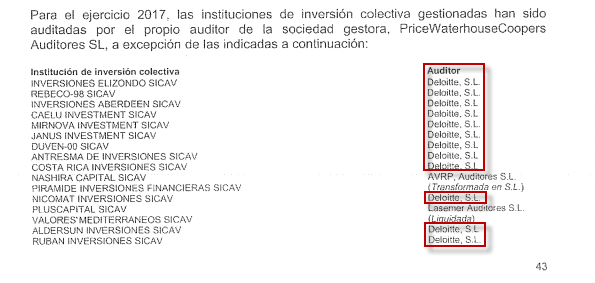

Sin embargo, en la auditoría realizada por PricewaterhouseCoopers (PwC) de las cuentas del Banco Popular de 2.017, se hacen públicos distintos trabajos de auditoría realizados por Deloitte para la entidad intervenida:

Por otro lado, el presidente de Deloitte España reconoció en la Comisión de Investigación sobre la Crisis Financiera que la auditora estaba realizando trabajos para el Banco Santander.

La JUR tenía la obligación de investigar si la declaración de Deloitte se correspondía a la realidad porque, al ser un organismo dependiente del Banco Central Europeo, tiene acceso a la información de quiénes son las empresas auditoras que trabajan con las entidades que están bajo la supervisión de la máxima autoridad financiera de la Eurozona. Por tanto, la JUR obvió la existencia de conflicto de interés a la hora de contratar a Deloitte para que realizara el informe de valoración sobre el que se asentó la decisión de intervenir al Banco Popular y de entregárselo al Santander por un euro utilizando el modelo de resolución más lesivo para los accionistas, sobre todo para los más pequeños.

Esta es otra irregularidad que es causa de nulidad de todo el proceso porque hay que tener en cuenta que el informe de Deloitte se entregó durante los primeros días del mes de junio y entonces ya existían esos conflictos de interés que inhabilitaban la validez del contrato firmado entre la auditora y la JUR. Por lo tanto, el informe de Deloitte es nulo y, por ende, toda la operación posterior que se basó en sus conclusiones —aunque la propia auditora se intenta lavar las manos indicando que no tuvo suficiente información o que no le dieron el tiempo necesario para realizar el trabajo— debe ser anulada.

Ya son demasiados los movimientos irregulares de la JUR como para que un tribunal, español o europeo, dictaminen la suspensión de la operación y la devolución del dinero a las más de 305.000 familias arruinadas, lo que deja al Santander en una situación en la que no le queda otra solución que llegar a un acuerdo extrajudicial con los afectados si no se quiere encontrar con una factura que, irremediablemente, será mucho más abultada si pretende agotar todas las vías judiciales.